Дорога к $20 трлн: как ETF изменили крипторынок в последние годы

Биржевые инвестиционные фонды (ETF) прошли путь от эксперимента до важного инструмента финансовых рынков. В 2026 году общая стоимость активов под управлением (AUM) в ETF превысила $20 трлн.

Как подобные фонды изменили рынок инвестиций, стали мостом в криптомир и почему прямое индексирование называют новым этапом эволюции управления капиталом — в материале ForkLog.

Механика ETF

ETF — отдельная юридическая структура, держащая на балансе портфель активов, в который, в зависимости от регулирующих законов, могут входить ценные бумаги, товары, деривативы и криптовалюты.

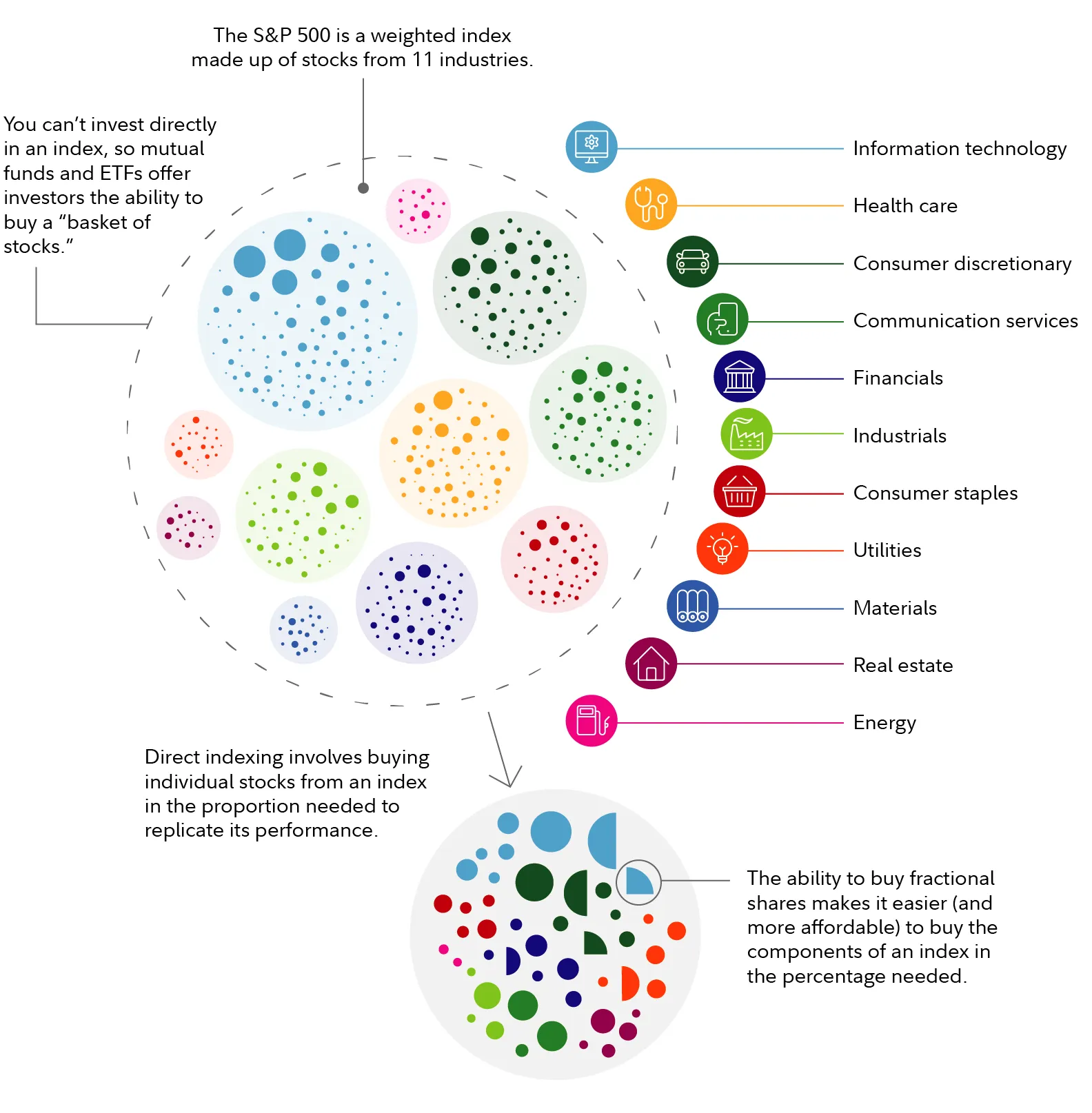

Каждая акция обеспечена долей в активах фонда: инвестор вкладывается в портфель без прямого владения ценностями. Так, покупка ценных бумаг S&P 500 по отдельности требует значительного капитала и сопряжена с дополнительными издержками. ETF упрощает задачу: управляющая компания формирует портфель в той же пропорции, что и индекс, после чего выпускает акции фонда, обеспеченные этими активами. Покупая одну бумагу, инвестор получает микродолю сразу во всех 500 фирмах.

Цена ETF обычно близка к стоимости чистых активов фонда благодаря механизму арбитража. За него отвечают крупные банки — авторизованные участники (AP). Обычные инвесторы в этом не участвуют.

Если акции дороже базовых активов, AP скупают последние на рынке, обменивают у фонда на новые бумаги ETF и продают на бирже. Предложение растет — цена уравновешивается (и наоборот).

Поскольку ручное управление здесь практически не используется, фонды могут держать комиссии на минимальном уровне — вплоть до сотых долей процента.

До ETF коллективные инвестиции работали через взаимные фонды (аналог ПИФ), уязвимые в механике ценообразования. Чистая стоимость активов рассчитывалась после закрытия торговой сессии. Купить или продать пай можно было раз в сутки. При дневном колебании рынков инвесторы оказывались в ловушке, не имея возможности выйти из сделки. Рынку требовался инструмент, сочетающий надежность и диверсификацию классического фонда с маневренностью акций.

В 1993 году в США State Street Global Advisors выпустила SPDR S&P 500 под тикером SPY. Созданный для быстрого хеджирования рисков крупных институционалов пассивный фонд SPY стал хитом розничных инвесторов и золотым стандартом для будущих поколений ETF благодаря прозрачности, низким комиссиям и внутридневной торговле.

В 2000-х индустрия вышла за рамки базовых индексов: BlackRock и State Street предложили секторальные ETF для точечных инвестиций — от золотодобычи (SPDR Gold Trust) до инновационной медицины. Позднее концепция эволюционировала до активно управляемых фондов, в которых доходность обеспечивала команда экспертов-трейдеров.

Комиссия по ценным бумагам и биржам США (SEC) долгое время не одобряла широкое распространение активных ETF. Проблема заключалась в правиле прозрачности: фонд обязан публиковать состав своего портфеля каждый день. Управляющие категорически отказывались это делать, так как боялись, что конкуренты и спекулянты будут копировать сделки или играть против них.

Первый в истории активно управляемый ETF был одобрен и запущен в марте 2008 года. Им стал Bear Stearns Current Yield под тикером YYY от одноименного инвестиционного банка. Он появился на бирже за несколько дней до того, как сам банк рухнул, став одной из первых жертв финансового кризиса, и был экстренно продан JPMorgan Chase.

Обвал рынков снизил доверие к активным ETF, сформировав тренд на сверхнизкие комиссии пассивных стратегий, достигнутые за счет экономии на «живых» трейдерах. Фонды широкого рынка — VTI и VOO — стали собирать триллионы долларов.

Чтобы выжить в ценовой войне и выделиться на фоне гигантов вроде Vanguard, провайдеры начали запускать гибридные инструменты факторных фондов (smart beta). Их состав формировали по определенным критериям — например, из низко волатильных или недооцененных акций. Это был первый шаг в сторону активного управления, но пока по алгоритмическим правилам.

В 2019 году SEC окончательно утвердила правила для таких «полупрозрачных» ETF, что позволило управляющим упаковывать стратегии в удобную оболочку без ежедневного раскрытия состава портфеля.

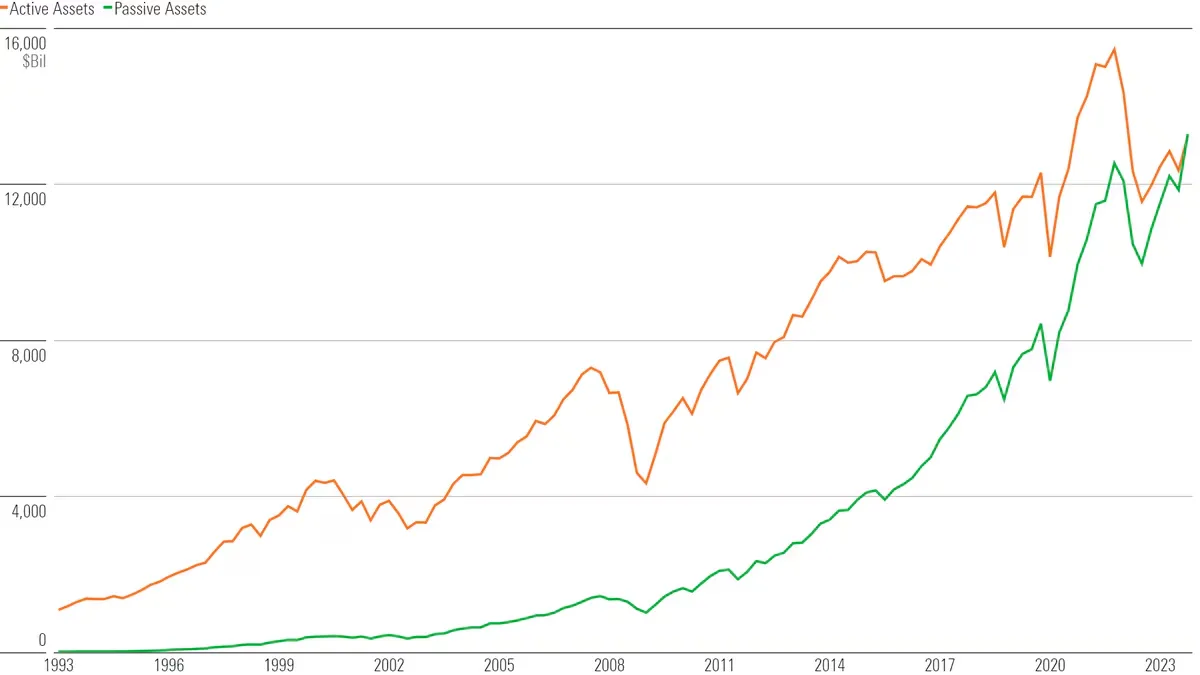

В начале 2024 года в США капитал пассивных фондов впервые в истории обошел активный. Инвесторы осознали: математически выгоднее следовать за рынком, чем переплачивать управляющим за попытки его переиграть. Несмотря на это, в ETF доля активных фондов сейчас находится на уровне ~10%. В феврале 2026 года рост достиг нового максимума в $2,15 трлн.

Не только «большая тройка»

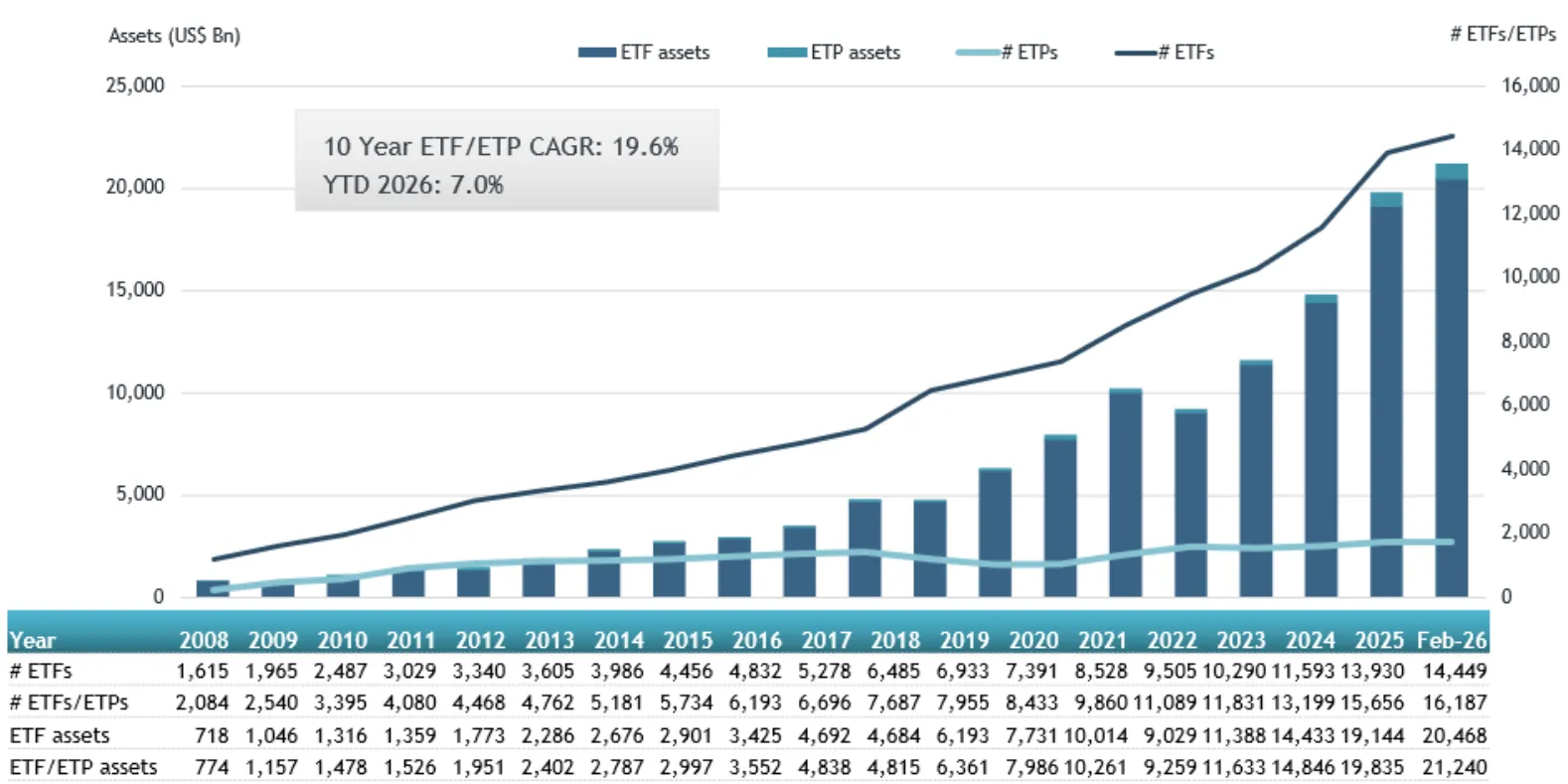

К февралю 2026 года в мире было зарегистрировано 14449 ETF с AUM на сумму $20,46 трлн от 978 провайдеров в 65 странах.

Сегодня глобальный рынок ETF — это ярко выраженная олигополия. Из сотен провайдеров львиную долю капитала контролируют три финансовые корпорации:

- BlackRock (семейство iShares) — безоговорочный лидер индустрии с AUM свыше $10 трлн. Покупка бизнеса iShares у Barclays в 2009 году — одна из успешнейших сделок Уолл-стрит. Сейчас BlackRock — локомотив интеграции цифровых активов (RWA, крипто-ETF) в традиционные финансы;

- Vanguard, основанная отцом индексного инвестирования Джоном Боглом, отличается уникальной структурой: она принадлежит собственным фондам, то есть своим инвесторам. Компания исторически демпингует рынок сверхнизкими комиссиями;

- State Street — пионер индустрии и создатели фонда S&P 500. Компания удерживают лидерство в сегменте продуктов для институционалов и владеет правами на линейку SPDR.

Концентрация капитала сделала «большую тройку» крупнейшими держателями долей почти всех публичных компаний США, наделив их влиянием при голосовании на собрании акционеров.

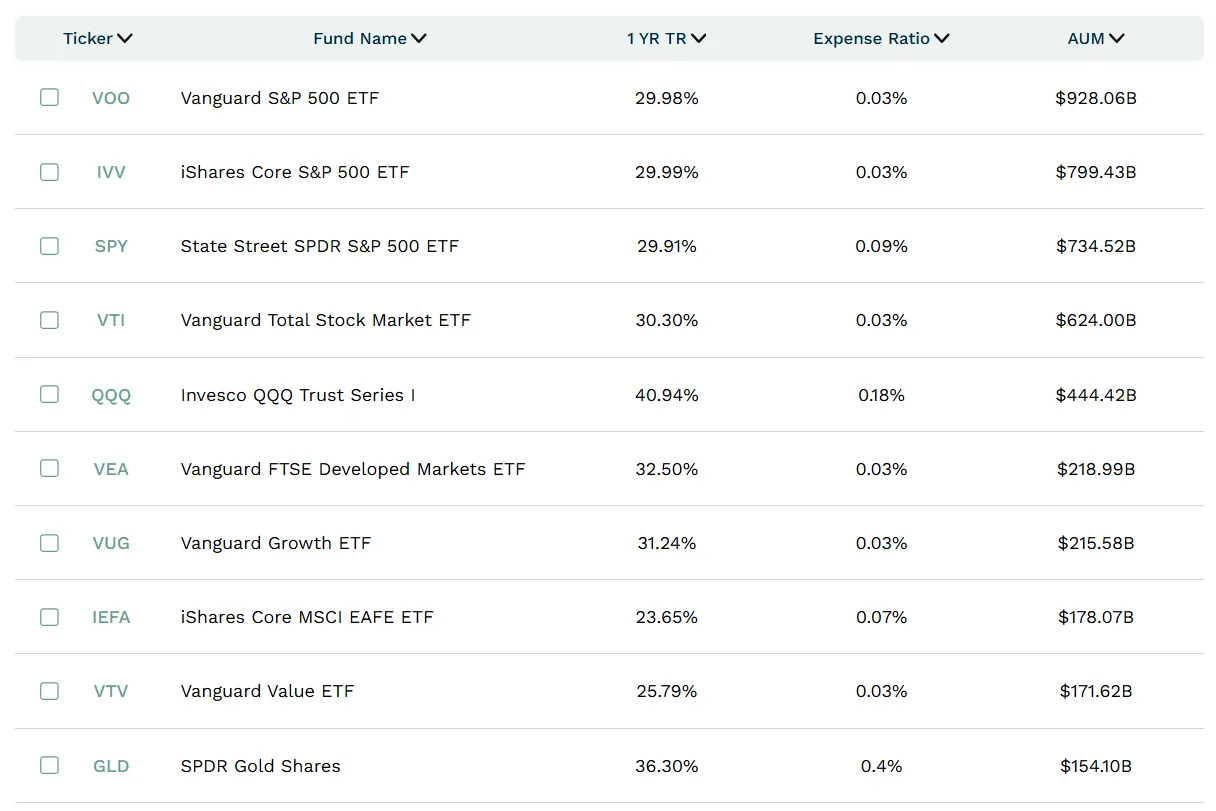

В первой десятке ETF по уровню AUM выделяется продукт не из числа прославленной тройки — Invesco QQQ Trust Series I. В 1999 году Invesco через покупку компании PowerShares получила права на управление фондом, отслеживающим индекс Nasdaq-100. Это оказалось «золотой жилой». Активы QQQ составляют значительную часть всего бизнеса компании.

В апреле 2026 года BlackRock и State Street начали активную атаку на позиции Invesco. Они подали заявки на запуск собственных Nasdaq-100, чтобы лишить конкурента его многолетней монополии на этот индекс.

Сегодня индустрия настолько разрослась, что ETF уже не просто синоним «индексного фонда на акции», а скорее универсальная технологичная упаковка для различных финансовых идей.

Кроме стиля управления, биржевые инвестиционные фонды классифицируют по двум главным особенностям — базовому классу активов и инвестиционной стратегии. Первый включает: акции, облигации, товары и криптовалюту.

Ко второй категории относят фонды с разным уровнем сложности:

- тематические. Делают ставку на долгосрочные макротренды, игнорируя классические секторы вроде ИИ, робототехники, кибербезопасности, чистой энергии;

- дивидендные или доходные. Целенаправленно собирают портфель так, чтобы генерировать максимальный денежный поток для инвестора;

- ETF с плечом и инверсные для краткосрочной агрессивной торговли. Первые дают доходность индекса с плечом (например, x2 или x3 к S&P 500). Вторые — растут, когда сам индекс падает, позволяя шортить рынок;

- опционные. Фонд владеет акциями и продает на них опционы. Это срезает потенциал роста портфеля, но дает существенную текущую дивидендную доходность, превышающую 10% годовых;

- буферные. Фонды с защитой капитала, которые стремятся ограничить убыток, например, уровнем в 10%, если рынок обвалится, но взамен ограничивают максимальную прибыль потолком (допустим, не больше 12% роста за год). Популярны среди консервативных инвесторов в периоды высокой неопределенности.

Уолл-стрит хочет блокчейн-технологии

Путь криптовалют на фондовый рынок оказался долгим. SEC последовательно отклоняла заявки на спотовые биткоин-ETF в течение десяти лет, ссылаясь на отсутствие надзора и риски манипуляций.

В 2023 году ситуация кардинально изменилась: судебная победа Grayscale над SEC и заявка от BlackRock ускорили интеграцию криптовалют в TradFi.

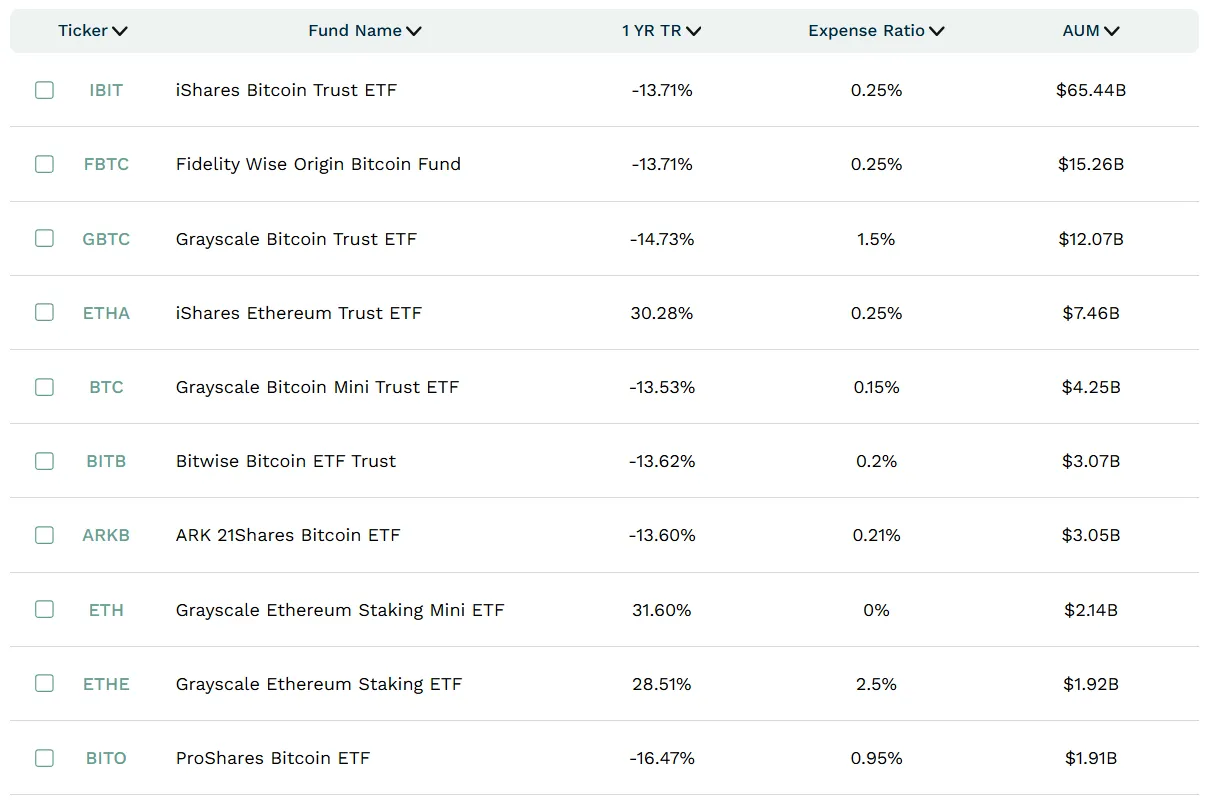

В январе 2024 года одобрили первые 11 заявок на спотовый биткоин-ETF, сопровождавшиеся рекордным притоком капитала. Биткоин был признан макроэкономическим активом на институциональном уровне.

Летом того же года линейка крипто-ETF расширилась фондами на базе Ethereum. Чтобы вторая по капитализации криптовалюта сохранила статус товара в рамках биржевых продуктов, провайдерам пришлось пойти на уступки и исключить стейкинг из структуры фондов. В октябре 2025 года стартовали торги первыми спотовыми ETF на Solana. Прорывом стала интеграция стейкинговых вознаграждений прямо в структуру фонда.

В отличие от обычных пользователей, которые могут купить токены напрямую, крипто-ETF позволяют получить регулируемый доступ к цифровым активам через традиционные биржевые инструменты и решить ряд фундаментальных проблем:

- снятие инфраструктурных рисков. Инвесторам не нужно хранить сид-фразы и выстраивать сложную архитектуру безопасности — эту функцию берут на себя лицензированные кастодианы институционального уровня;

- преодоление регуляторных барьеров. Консервативные институциональные инвесторы зачастую ограничены в своих полномочиях и не могут напрямую покупать криптоактивы на спотовых площадках. При этом приобретать ценные бумаги на Nasdaq или NYSE им не запрещено;

- налоговая оптимизация. В США покупка ETF через пенсионные и брокерские счета дает существенные налоговые льготы на прирост капитала, что недоступно при прямом владении токенами.

Финансовые гиганты занялись освоением ниши цифровых активов и параллельно с запуском крипто-ETF развивали токенизацию активов реального мира. Если с помощью первых биткоин становился базовым активом финансового инструмента, то вторые переносили традиционные ценности (облигации, золото, недвижимость) на блокчейн.

Пионером в этом направлении стал гигант Franklin Templeton, запустивший в 2021 году Franklin OnChain U.S. Government Money Fund (FOBXX) — первый фонд в США, использующий блокчейны Stellar и Polygon для обработки транзакций и записи прав собственности. Он инвестирует в гособлигации США, но записи о владении паями хранятся в блокчейне. Инвесторы могут покупать и перемещать токены 24/7.

В марте 2026 года управляющий активами заявил о намерении в партнерстве с Ondo Finance выпустить токенизированные версии своих ETF, которые будут доступны напрямую через криптокошельки.

Аналогичный шаг предприняла BlackRock, запустив на Ethereum фонд BUIDL (BlackRock USD Institutional Digital Liquidity Fund). Он позволяет институционалам получать доходность казначейских облигаций США прямо внутри криптоэкосистемы.

6 мая 2026 года стало известно о развитии криптовалютного направления Morgan Stanley. Компания готовит инструмент конвертации цифровых активов в доли ETF, а также запуск токенизированных акций.

Критика и прямое индексирование

У набирающего обороты пассивного инвестирования появились влиятельные критики, среди которых — основатель Scion Capital Майкл Бьюрри. Еще в 2019 году он назвал приток средств в ETF негативным фактором:

«Пузырь пассивного инвестирования через ETF и индексные фонды, а также тренд на крупноразмерное управление активами, оставили сиротами более дешевые ценные бумаги по всему миру».

Проблема в том, что индексные фонды распределяют капитал в соответствии с рыночной капитализацией компаний. В результате при инвестировании в S&P 500 значительная часть средств приходится на крупнейшие технологические компании — такие как Apple, Microsoft и NVIDIA — из-за их наибольшего веса в индексе.

Бьюрри считает, что этот алгоритмический подход искажает ценообразование: маркетмейкеры искусственно раздувают капитализацию монополий, оставляя перспективные компании малой капитализации без притока ликвидности.

Ответом на эти структурные проблемы стало прямое индексирование — главный концептуальный конкурент ETF. Вместо единой акции фонда брокерские алгоритмы напрямую покупают на личный счет клиента микродоли базовых активов индекса. Это решает проблему «слепого» инвестирования: портфель можно гибко настраивать (вручную исключая переоцененные компании) и математически оптимизировать налоги точечной продажей убыточных позиций.

Идеологически прямое индексирование близко к крипторынку. Использование некастодиальных кошельков, децентрализованных бирж и программируемых смарт-контрактов для автоматической ребалансировки позволяет Web3-пользователям собирать собственные «индексы» без потери контроля над активами и выплат комиссий корпорациям.

Тем не менее для макроэкономических игроков и многомиллиардных фондов простота, привычная инфраструктура и колоссальная ликвидность классических ETF пока остаются безальтернативным приоритетом.

За три десятилетия ETF эволюционировали из технического эксперимента в фундамент финансовой системы. На текущем этапе они выполнили миссию для Web3: стали легальным шлюзом для перетока ликвидности Уолл-стрит в цифровые активы. Одобрение фондов на биткоин, Ethereum и Solana доказало способность консервативных регуляторов адаптироваться к новым технологиям.

Перенос гособлигаций и акций корпораций непосредственно в блокчейн устраняет посредников, обеспечивая ту самую круглосуточную ликвидность и прозрачность, к которой изначально стремились создатели первых ETF. Однако их распространение создало парадоксальную ситуацию. С одной стороны, инструмент обеспечил простой и легальный доступ к рынку. С другой — вступил в фундаментальное противоречие с ценностями, на которых строилась блокчейн-индустрия: децентрализацией, отсутствием цензуры и независимостью от третьих лиц.

Рассылки ForkLog: держите руку на пульсе биткоин-индустрии!